بنای دارویی روسیه

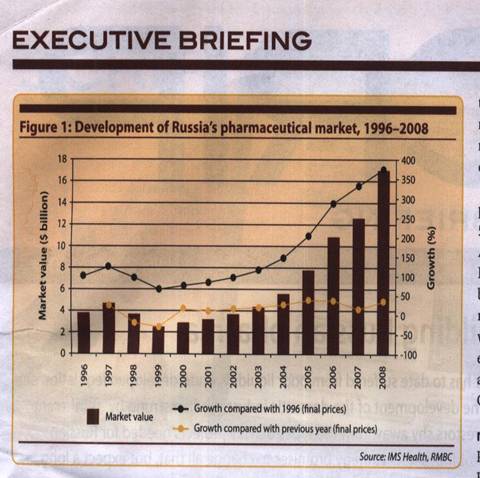

روسیه از لحاظ اقتصادی در 8 سال اخیرتا سال 2008 کشوری با سرعت رشد بالایی می باشد . در طی این مدت سرمایه گذاری خارجی در آن 7 برابر شده ، از سال 99 تا 2007 رشد سرمایه در بازار بورس آن 22 برابر مشابه کشورهایی نظیر برزیل ، هند ، مکزیک و کره جنوبی بوده است و با سبقت از فرانسه و ایتالیا در جمع 7 قدرت اقتصادی دنیا قرار دارد. (شکل 1)

رشد اقتصادی و ثبات باعث باعث جذب بیشتر سرمایه در بازار دارویی روسیه جهت شرکتهای غربی شده است هر چند بحران مالی دنیا نیز بر آن بی تاثیر نبوده است. بر طبق اعلان انجمن بین المللی سازندگان دارو، سرمایه گذاری در امر امکانات تولید منطبق بر GMP در طی چند سال آتی از یک میلیارد دلار نیز بیشتر خواهد بود. بازار آزمونهای بین المللی بالینی از رشد متوسطی بالغ بر 12% در طی 10 سال اخیر برخوردار بوده و تعداد این آزمونهای بالینی در سال 2012 به بالغ بر 1000 مورد خواهد رسید .

میزان رشد بازار دارویی روسیه در سال 2008 نسبت به 2007 ، 31% و برابر با 17 میلیارد دلار به قیمت مصرف کننده بوده است. این امر به علت افزایش تقاضا برای دارو در اثر رشد ثروت در بین مردم بوده و علت دیگر آن افزایش بودجه مالی برای برنامه )DLO برنامه کنترل شده دولتی جهت بازپرداخت هزینه های دارو برای طبقات اجتماعی آسیب پذیر) بوده است .

در انتهای سال 2008 بحران مالی دنیا بر بازار روسیه نیز بی تاثیر نبوده و این امر در امسال نیز ادامه خواهد یافت . از اینروی سرمایه گذاریهای زیادی به نتیجه نرسیده و داروهای وارداتی در بازار غالب بوده و ضعفهایی در صنعت دارویی داخلی وجود داشته و قوانین بیمه درمانی نیز در حال بهسازی بوده است . توامان با تورم این فاکتورها بر روی صنعت دارو موثر بوده است . سازندگان داخلی کاهش تولید و نقصان طیف محصولات را گزارش داده اند از اینروی قیمتها رشد داشته و کمبود دارو در داروخانه ها روی داده است .

بر اساس پیش بینی IMS بازار دارویی دنیا در سال 2008 تا 2009 5/4 تا 5/5% رشد خواهد داشت و این رشد اختصاص به بازار کشورهای در حال توسعه می باشد . میزان رشد بازار آمریکا 1 تا 2% و به همین ترتیب در ژاپن و اروپا نیز حدود همین مقدار می باشد. ولی میزان رشد در برزیل، چین ، هند ، روسیه و کره جنوبی دو رقمی خواهد بود .

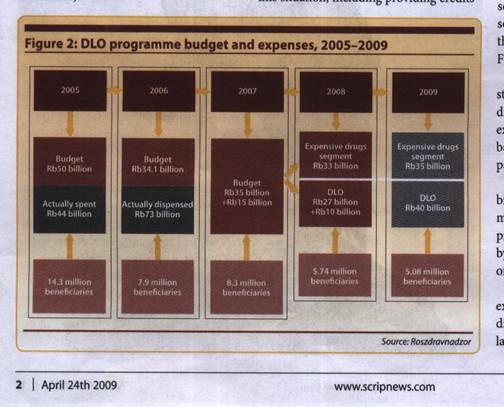

برنامه DLO برای اقلام دارویی گران قیمت(بیشتر از 20 دلار در هر بسته) تنظیم شده است. میزان فروش کل این داروها در سال 2006 تا 2008 ، 16% افزایش یافته و تخمین زده می شود که این میزان بیشتر از کل سال گذشته باشد . برنامه DLO در ابتدا برای افزایش در دسترس بودن داروهای گران ، مدرن و موثر برای بیماران تنظیم گردید. بر اساس آمار سال 2008 تعداد این بیماران بالغ بر پنج میلیون نفر بوده است . (شکل 2)

در ابتدای فعالیت DLO دولت روسیه در سال 2005 ، 5 میلیارد روبل برای 3/14 میلیون بیمار اختصاص داد . در سال 2008 بودجه مالی 60% افزایش و تعداد بیماران نیز 60% کاهش یافته است .

برنامه دیگری که داروهای گران قیمت را برای 7 بیماری مزمن پوشش می دهد. حدود 50% کل بودجه از بودجه فدرال به آن اختصاص می یابد این برنامه برای بیماران هموفیلی و لوسمی که درمانهای آنها گران قیمت است تنظیم شده است .

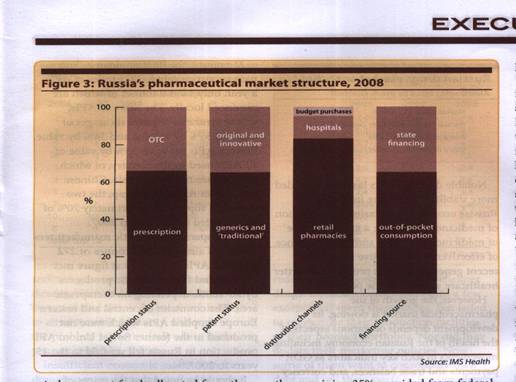

هزینه پرداختی توسط بیماران حدود 65% کل هزینه دارویی در روسیه است و مابقی 35% از بودجه فدرال و ایالتی می باشد . (شکل3)

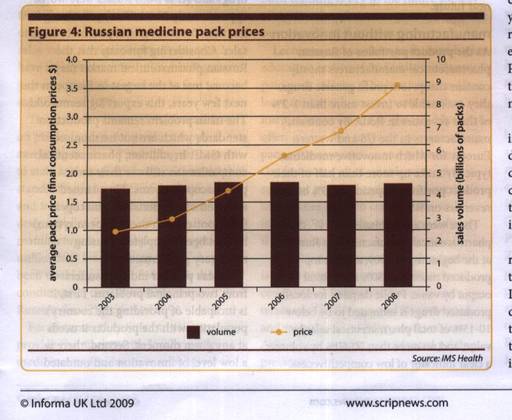

متوسط قیمت هر بسته دارویی رو به رشد بوده و مدلل شیفت به سمت داروهای گران قیمت اکثراً وارداتی و حذف تدریجی داروهای ارزان قیمت سنتی می باشد . (شکل4) میزان رشد مصرف در بسته های با قیمت 10 تا 20 دلار یا بیشتر دیده می شود .

بازار دارویی روسیه وارداتی بوده و داروهای خارجی 80% ارزش کل را در بر می گیرد . تولید کننده های محلی بتدریج بازار را از دست می دهند و برنامه DLO نیز این سیر را تشدید می نماید . تولید کنندگان تنها حدود 8% از فروش برنامه DLO را در بر می گیرند . زیرا آنها قادر به رقابت با بنگاههای بین المللی در طیف وسیع محصولات نیستند .

شرکتهای نووارتیس و سانوفی مقام اول و دوم فروش را بر عهده دارند . سپس بایر، یانسن و servier (که در ابتدا سوم بوده است) قرار دارند . (جدول یک)

تنها یک تولید کننده داخلی جزء 10 شرکت برتر بوده و شرکت داخلی دیگری جزء 10 برترین شرکت در زمینه داروهای بیمارستانی است . رشد درآمد مردم در روسیه ، تغییرات در ساختار جنسی ، نوع بیماریها و اقتصاد کلان در سالیان اخیر بیشترین تاثیر را بر روی بازار دارویی روسیه گذاشته است .

تولید کنندگان در روسیه غالباً بر روی داروهای ژنریک ارزان با سود کم فعالیت می نمایند و قادر نیستند بیشتر از 1 تا 2% از کل فروش را در R&D سرمایه گذاری نمایند . در صورتیکه در آمریکا و اروپای غربی تولید کنندگان برای داروهای جدید (innovative ) که بیشتر از نیمی از تولیداتشان را در بر می گیرد 10 تا 15% در R&D سرمایه گذاری می کنند . حدود 350 تولید کننده با مجوز در سال 2009 در روسیه وجود داشته و 10 شرکت برتر تولید کنندگان داخلی بیشتر از 30% کل فروش را در دست دارند . تقاضای مردم برای داروهای داخلی حدود 50تا60% کل فروش عددی و 10تا15% ارزش کل می باشد.

در حال حاضر صنعت دارویی روسیه در سال 8000 تن ماده مؤثره بکار می برد که 7/1تا 9/1 تن آن در داخل تولید می شود . ماده مؤثره بیو تکنیک (Biotech) حدود 39% کل ماده مؤثره بوده در حالیکه تنها 2%آن در روسیه تولید می شود . نزدیک به 70% مواد وارداتی در سال 2007 از چین و هند بوده است . در مقام مقایسه در سال 1992 حدود 17000 تن از 272 ماده مؤثره مختلف توسط تولید کنندگان داخلی تولید می شده است. در طی 15 سال تا 2007 میزان تولید ماده مؤثره در روسیه به 17% کاهش یافته است . شایان ذکر است بعلت عدم رعایت GMP در کشورهای درحال توسعه آنها می توانند قیمت تولیدات خویش را بسیار پایین آورند (dump نمایند). از این روی امکان رقابت بین مواد اولیه تولید شده در روسیه (که قابل مقایسه با مواد مؤثره تولیدی در کشورهای توسعه یافته با استانداردهای GMP است) با تولیدات کشورهای در حال توسعه نمی باشد .

میزان صادرات دارو در روسیه نیز بسیار پائین است در سال 2007 میزان صادرات حدود 6 میلیارد روبل بوده که کمتر از 04/0% فروش دارویی جهان می باشد . علت آن استاندارد تولید است که با GMP همخوانی نداشته و نیز استفاده از فارماکوپه های معتبر دنیا می باشد .

دو مشکل اساسی صنعت دارو در روسیه مشتمل بر موارد ذیل است:

1. ناتوانی در فرآهم آوردن محصولات مورد نیاز مردم در هر لحظه

2. پائین بودن سطح اختراع و کهنه بودن فن آوری در تولید و توسعه دارو

انگیزش اقتصادی ناکافی برای تولید کنندگان داخلی ، تورم ، روبل ضعیف در برابر دلار آمریکا ، بهره بالا ، تعرفه های روبه رشد انرژی ، پروژه های ساختمانی و dumping کشورهای آسیایی باعث بروز عدم ثبات در تولید کنندگان داخلی در مقام مقایسه با شرکتهای خارجی است .

در حالیکه شرکتهای روسی ملزم به پرداخت در حدود 12 تا 14% ارزش فروش هستند (income tax , VAT). شرکتهای خارجی که هیچگونه دفتر معرفی نیز در روسیه ندارند تنها تعرفه گمرکی را پرداخت می نمایند . (حداکثر 10%)

مشکل دیگر کمبود افراد متخصص است . در این زمینه هیچگونه تلاشی در جهت تربیت نیروی کار و دادن شرایط ضروری جهت ارتقای علمی و تولید در صنعت مدرن وجود ندارد زیرا تقاضایی در این رابطه درصنعت وجود ندارد. دانشگاهها و انستیتوها نیز مشکلاتی مشابه دارند .

صنعت داروسازی روسیه میان شرکتهای چند ملیتی غربی که قوانینی در خصوص فن آوری و حافظت IP وضع می نمایند و نیز تولید کنندگان آسیای جنوب شرقی که از نظر قیمت فشار وارد می نمایند قرار دارد .

با توجه به ریسک بالای پروژه داروهای جدید و طولانی مدت بودن آن ، شرکتهای کوچک و بخش خصوصی ترجیح می دهند به پروژه های با ریسک کم و سود تضمین شده همانند تولید محصولات نهایی و توزیع دارو روی آورند .

قوانین روسیه در مورد حفاظت IP نیز خارج از استاندارهای بین المللی است . مشکل اصلی بدین صورت است که حکومت مالک تمامی patent حاصل از پروژه های تحقیقاتی علوم طبیعی است که از بودجه ملی استفاده نموده اند . این امر از نظر کاربرد تجاری غیر ممکن است .

اداره استاندارد روسیه Gosstandard راهنمایی بر اساس GMP اروپا تائید نموده است بر اساس این راهنما حدود 50 شرکت استانداردهایی در حد قابل قبول دارند . اما کارشناسان تعداد این شرکتها را 12 تا 15 مورد می دانند . در روسیه هیچ اداره دولتی مسئول برای توصیف استانداردهای GMP و اجرای آن به شرکتهای داخلی وجود ندارد . تعداد اندکی انستیتو و سازمانهای آموزشی دوره های آموزش و سمینار در جهت یادگیری GMP برگزار می نمایند . به نظر می رسد محرک واقعی برای شرکتهای دارویی داخلی جهت شروع به اجراء GMP واگذاری شرکت به خریدار خارجی است . منطق قابل بحثی هم در آن وجود دارد . چنین فروشی آینده سرمایه گذاری را تضمین می نماید و امکان بهره برداری از بازار خارجی که بدون این واگذاری به هیچ وجه امکان پذیر نخواهد بود .

افق 2020

مهمترین موضوعات راهبردی در توسعه صنعت داروسازی روسیه تا سال 2020 که توسط وزارت صنایع و بازرگانی تهیه شده است به شرح ذیل است .

- افزایش تهیه و تدارک داروهای ساخت داخلی برای مردم روسیه

- همخوانی استانداردهای تولید و توسعه دارو در روسیه با الزامات بین المللی جهت درامان بودن رشد رقابتی صنایع داخلی

- تحریک توسعه و تولید داروهای جدید innovative و ترغیب صادرات آنها با فراهم آوردن بودجه های اضافی برای پروژه های originator

- حافظت بازار داخلی از رقابتهای غیر منصفانه و وجود شرایط یکسان برای تولید کنندگان داخلی و خارجی

- بالابردن سطح تجهیزات فن آوری در صنعت داروسازی

- به روز رسانی سیستم کنترل کیفی دارو مشتمل بر حذف موانع اضافی اداری در ثبت داروهای داخلی

- تربیت متخصصین در توسعه و تولید دارو مطابق با استانداردهای بین المللی

سناریوی راکد : بر طبق پیش بینی ها بازار دارویی روسیه تا سال 2020 ، 5/3 برابر رشد خواهد داشت و با افزایش درآمد مردم و رشد GDP سهم بازار داروهای اصلی و ژنریک جدید افزایش خواهد یافت . در این سناریو داروهای وارداتی تا 85% کل بازار را در دست خواهد گرفت و سهم داروهای ارزان و کم اثر تولیدات داخلی کاهش می یابد .

سناریوی دیگر مبتنی بر اساس سرمایه گذاری تبیین شده است . دولت به حمایت از صنعت دارویی داخلی آمده ، در آن شرکتهای داخلی داروهای ژنریک مدرن و داروهای جدیدinnovative و نیز داروهایی که آنالوگ ژنریک نداشته ولی از نظر بالینی کارآیی دارند را تولید می نمایند . بر اساس این سناریو امکان رشد سهم تولیدات داخلی وجود دارد اما به ایجاد فن آوری داروهای اختصاصی و فرآورده هایی که بتواند صادر شود هیچگونه کمکی نمی نماید .

سناریوی نوآوری : بهترین راه برای رسیدن به اهداف می باشد . بر اساس این سناریو اولین مرحله پروژه بوجودآوردن سگمان نوآوری در صنعت می باشد . تعدادی از سایتهای تولیدی با فن آوری بالا انتخاب شده و در مرحله دوم توسعه یافته و فرآورده های اختصاصی در سومین مرحله به بازار عرضه می شوند.

مرحله یک : مهمترین هدف این مرحله بوجودآوردن سایت مدرنی برای تولید و توسعه دارو مشتمل بر تولید بر اساس GMP ماده مؤثره و فرآورده های نهایی است . محیط فعالیت اقتصادی برای تولید کنندگان داخلی و خارجی استاندارد می شود . الزامات و قوانین یکسان و استانداردهای تولید یکسان برای هر دو فرم بازرسی طوری سازماندهی شود تا اطمینان برای الزامات GMP وجود داشته باشد .

طرح و برنامه جهت به روز رسانی فارماکوپه روسیه و هارمونی آن با سیستم اروپا .

ثبت پرونده های دارویی به صورت CTD صورت گیرد . فرآورده های مورد تائید برای 5 سال دارای پروانه ثبت شده و مجدداً پس از آن دوباره ثبت می گردد . قوانین برای توسعه دارو و اطمینان از تطبیق آن با GLP و GCP توسعه یافته و پذیرفته می شود . آموزش و تربیت متخصصان نیز بهتر می گردد .

مرحله دوم : مهمترین هدف از مرحله دوم بوجود آوردن سیستمی برای تولید و عرضه محصولات مدرن ژنریک و اخذ پروانه تولید داروهای جدید بدون شبیه (آنالوگ) ژنریکی می باشد. مکانیسم مؤثری برای جانشینی داروهای وارداتی با داروهای داخلی نیز باید بوجود آورده شود . دو سری فعالیت در این مرحله صورت می گیرد : تولید کنندگان داخلی مواد مؤثره و دیگری تولید کنندگان داروها . این دو مجموعه در روسیه به صورت جداگانه می باشند از این روی تمایزی بین این دو وجود دارد .

دولت ، تولید کنندگان ماده مؤثره را حمایت می کند و با تغییر در قوانین موجود به شرکتها سودمندی می رساند تا در خرید و بوجود آوردن موقعیتهای مساعد برای ارتقاء امکاناتشان و رعایت استانداردهای GMP بوجود آید . توجه زائد الوصفی به کنترل کیفی api جهت هم سطح نمودن زمینه ها برای تولید کنندگان خارجی و روسی باید باشد .

حمایت از تولید کنندگان داخلی دارو جهت تمرکز به اعطای ترجیحی در خریدهای انجام شده از بودجه برای شاخصه های دولتی مشتمل بر 25% جایزه برای تولیدات داخلی ، مناقصه های اختصاصی برای تدارک داروهای برنامه های دولتی برای تولید کننده های داخلی در نظر گرفته شود. در پی آن عقد قراردادهای سه ساله برای برندگان و الزام پرداختها در اسرع وقت، وامهای دراز مدت جهت ارتقاء فن آوری و رعایت الزامات GMP و روشهای عملی برای استهسال سود این وامها .

مرحله سوم : هدف اصلی از این مرحله توسعه و تولید داروهای جدید داخلی جهت جانشینی داروهای وارداتی که هنوز توسط patent در روسیه حمایت می شود و می تواند به کشورهای دیگر صادر شود . ساختار زیر بنایی برای توسعه داروهای جدید با استفاده از علم و فن آوری روز بوجود آورده خواهد شود . به علاوه تلاشهایی برای توسعه و عرضه داروهای اصلی با شباهتهای هم تراز کارآیی مثل داروهای خارجی با کاهش قیمت، افزایش دسترسی زیستی و فواید کیفی در نظر گرفته شود . در این مرحله دولت باید حمایتهای وسیعی از پروژه های R&D داخلی صورت دهد . مثل : مناقصه میان شرکتهای کوچک ابداعی با تضمین خرید داروهای اصلی توسعه یافته و ساخته شده در روسیه .

بنابراین عرضه داروهای جدید و out-licensing برای تولید در سایر کشورها ممکن خواهد بود . منابع مالی برای این راهبرد مشتمل بر بودجه فدرال ، بودجه منطقه ای ، منابع مالی سازمانهای تجاری و اجتماعی ، بودجه آکادمی علوم روسیه است. آکادمی علوم پزشکی روسیه و دانشگاهها می تواند منابع اضافی مالی در شروع توسعه فرآورده باشند .

200 تا 250 پروژه R&D جهت جایگزینی فرآورده های وارداتی تخمین زده می شود تا در دستور کار قرار گیرد . جمع کل کمکهای حکومتی 75% کل هزینه ها در مرحله ابتدائی است که بتدریج در سالهای 2017 تا 2020 به 10 تا 15 درصد کاهش می یابد .

اولین سازمانی ایالتی که در جهت حمایت از تولید کنندگان داخلی اقدام نمود Roszdravandazor بود . در ابتدا قانونی جهت تعیین قیمت انواع مختلف کارشناسی expertise که باید به تدریج به فرمت CTD برای ثبت دارو تغییر یافت . (15% تخفیف به شرکتهای داخلی داده شد) و برای تولید کنندگان خارجی قیمت سرویسها و اصلاح مدارک بالا رفت و نیز اتلاش می شود تا کارهای آزمایشگاهی برای دوزاژهای مختلف از یک دارو راحت تر شود .

اجراء راهبرد تا سال 2020 جهت عدم وابستگی دارویی روسیه به تولید کنندگان خارجی و افزایش سهم داروهای داخلی تا 50% ارزش کل که حداقل 75% آن با معرفی محصولات جدید تحت حمایت patent می باشد . این راهبرد موجب می شود صنعت دارویی روسیه در عرصه جهانی قابل رقابت بوده و میزان صادرات دارو نسبت به سال 2007 ، 8 برابر شود .

با توجه به امر جهانی شدن و نیز سیستم بهداشتی جهان اجراء این راهبرد به سختی امکان پذیر است . بنیاد (price water house coopers) اعتقاد دارد که سیستمهای بهداشتی دولتی تا حداقل 15 سال دیگر غیر قابل اجرا خواهند بود ، مگر اینکه بشدت تغییر نمایند . گزارش health cost 2020 خطرات چندی را برای بهداشت جهانی در نظر می گیرد مشتمل بر : افزایش تقاضا ، عدم رضایت ، رشد قیمتها ، کاهش کیفیت و قانون گریزی (محرک deregulated ) . عدم توجه به این گرایشها موجب نابودی سیستم بهداشت جهانی خواهد شد .

شرکتهای دارویی بزرگ در حال انتقال فعالیتهای بالینی خود به کشورهای در حال توسعه مثل روسیه هستند تا بودجه خویش را کاهش دهند . هر چند این مردم در چند دهه قبل در روسیه روی می داده است اما سهم روسیه از بازار تحقیقات جهانی ناکافی است .

قوانین موجود و اصلاحیه های آن موانعی در این مسیر به شمار می رود . به عنوان مثال: افزایش تجربه یک پزشک از 2 سال به 5 سال جهت اخذ صلاحیت به عنوان محقق بالینی . بر اساس این قانون 90% متخصصان صلاحیت فعالیت نخواهند داشت . در حال حاضر از 10 هزار انستیتو پزشکی تنها 946 مورد موفق به اخذ گواهی آزمونهای بالینی شده اند . این به آن معناست که 90% بیمارستانها فرصتی جهت اجرای طرحهای بالینی مربوط به داروهای جدید را نداشته و به عبارت دیگر این داروها در دسترس بیماران نخواهد بود . از سوی دیگر برخی بحرانها و دید منفی نیز در این خصوص بوجود آمده است که شرکتهای خارجی بیماران روسی را به عنوان خوکچه هندی در آزمونهای بالینی بکار می برند .

بروز بعضی عوارض دارویی نیز می تواند بر این مسئله دامن بزند بعنوان مثل بروز عارضه جدی در اثر واکسن GSK در دختر 2 ساله در ولگوگراد که منجر شد ابری تیره بر روی آزمونهای بالینی تا 2 سال قرار گیرد و هیچگاه مشخص نشد که آیا این عارضه بواسطه واکسن بود یا خیر زیر والدین وی رضایت به بررسی توسط پزشکان مستقل ندادند . بعداً مشخص شد این دختر در گروه کنترل قرار داشته و به وی واکسنی از GSK که از 7 سال پیش در روسیه مورد استفاده بوده است تلقیح شده است .

در 10 سال اخیر رشد بازار آزمونهای بالینی بطور ثابت 12% بوده است . از این روی تا سال 2012 تعداد آزمونهای بالینی در هر سال به 1000 عدد می رسد . که بیشتر از 700 مورد آن بصورت چند مرکزی بین المللی خواهد بود .

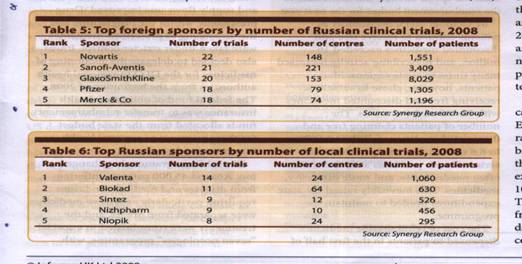

بخش آزمونهای بالینی روسیه ارزشی حدود 300 تا 400 میلیون دلار دارد که درصد کمی از بازار جهانی که بالغ بر 100 میلیارد دلار است می باشد . سرویسهای ارائه شده بوسیله ارگانهای آزمونهای بالینی در روسیه در 2007 ارزشی حدود 2/18 میلیون دلار و در 2008 حدود 8/20 میلیون دلار داشته است . به هر محقق 3000 تا 4000 دلار برای هر بیمار پرداخت شده و به هر CRO نیز همان مقدار جهت مونیتور نتیجه آزمونها پرداخت شده است . تعداد کل بیماران در تحقیقات بالینی در سال گذشته 60600 نفر بوده است و بیشتر تحقیقات (80%) در 7 دسته بندی درمانی صورت گرفته است . (جدول 4) سازندگان دارو از 36 کشور دنیا بانیان آزمایشات بالینی در روسیه در سال پیش بوده اند که 12% بیشتر از سال 2007 بوده است . نووارتیس برترین شرکت بین المللی در انجام آزمونهای بالینی در سال گذشته در روسیه بوده است (22 مورد) و سپس سانوفی و GSK . (جدول 5) 10 تولید کننده برتر داخلی فعالیت بیشتری نسبت به سال 2006 که تعداد بیماران 600 نفر بوده داشته اند . (جدول 6) 32 ماده جدید شیمیایی و 34 فرمولاسیون از 81 دارو تائید شده در FDA در سال گذشته در روسیه آزمایش شده و یا در حال آزمایش است . (جدول 7)

ارگان گزارش بالینی Asklepions معتقد است تا سال 2020 سایتهای هند ، چین و روسیه جانشین سایتهای تحقیقاتی اروپایی شده و تنها 2 سایت در اروپا باقی می ماند . به عقیده این ارگان مسکو از رتبه 10 به رتبه 5 در آینده نزدیک خواهد رسید و لندن از رتبه 4 به رتبه 10 و آلمان جزء 10 کشور برتر اروپا نخواهد بود . روسیه در این زمینه فرصتی مناسب و مطمئن خواهد داشت زیرا تعداد بیماران با ناراحتی های مختلف بخصوص بیماریهای نادر زیادی داشته و نیز سرعت بالای ثبت و در دسترس بودن نیروی علمی با صلاحیت بالا در این امر موثر است. هر چند تغییرات و طبیعت غیر قابل پیش بینی قوانین در روسیه شرکتهای دارویی را مردد می سازد . در صورت از بین رفتن سیگنالهای نادرست ، خیلی از شرکتها فعالیتهای بالینی را در کشور سرعت می بخشند .

برنامه DLO :

برنامه DLO باهدف افزایش در دسترس بودن داروهای با کیفیت بالای فهرست دارویی وزارت بهداشت برای گروههای اجتماعی در معرض صدمه مشتمل بر بازنشستگان ، از کارافتادگان ، معلولان و بازماندگان جنگ و ثابت بودن قیمت دارو می باشد . توزیع مجانی و تخفیف به داروها برای این بیماران که در سالیان قبل تعیین شده بود پایان یافته و به صورتهای دیگر مثل مستمری ، top-ups و سایر موارد در نظر گرفته می شود .

سهم صنعت دارویی داخلی در برنامه DLO حدود 17 تا 20% است . مکانیسم باز پرداخت هزینه داروها از شرکتهای پخش به تولیدکنندگان شفاف نیست . در حدود 180 روز بعد از خرید اجازه داده شده است تا هزینه ها پرداخت شود . این برنامه حدود 3/14 میلیون نفر مردم و 225000 پزشک را در سال 2005 در برگرفته است . تعداد داروخانه های این برنامه 10 برابر شده و به 12656 عدد رسیده است . تا پایان سال 2005 برنامه DLO تعداد 132 توزیع کننده دارویی و 328 شرکت دارویی داخلی و خارجی را در برگرفته است . در ابتدای شروع برنامه DLO در 88 ناحیه روسیه اعتصاب روی داد . ادارات بیمه پزشکی و مسئولین محلی و فدرال در ابتدا با این برنامه خیلی ضعیف برخورد کردند . در اواسط سال وضعیت بهتر شد . در سال 2005 از حدود 8/50 میلیارد روبل حدود 44 میلیارد روبل هزینه شد و مابقی بودجه به سال بعد منتقل شد. در اکتبر سال 2005 تعداد بیماران مشمول دریافت داروهای مجانی یا با تخفیف به بیش از 16 میلیون نفر رسید . خیلی از بیماران به جای دریافت دارو مجانی روش پرداخت 400 روبل را انتخاب نمودند . تعداد بیمارانی که دارو را مجانی و یا با تخفیف می خواستند به حدود 50% حدود 6/8 میلیون نفر کاهش یافت . اما خیلی از آنان بیماریهای جدی داشته و نیاز به داروهای گران قیمت داشتند . از این روی نیاز به افزایش بودجه جهت فقط برنامه وجود داشت . در نیمه اول سال 2006 میزان داروهای نسخه شده به بیماران بیشتر از انتظار بود و در اواسط سال زمانی که هزینه ها باید پرداخت می شد ، مشخص گردید که توزیع کنندگان پول کافی جهت پرداخت به شرکتهای دارویی ندارند توزیع کنندگان این پولها را از سازمانهای بیمه پزشکی و بالطبع آن ، آنها نیز از بودجه های ایالتی باید کسب می کردند . از این روی سطح میزان بدهکاری به حدود 35 تا 36 میلیارد روبل در پایان سال 2006 و کل هزینه برنامه به 76 میلیارد روبل رسید . تولید کنندگان و شرکتهای چند ملیتی از تحویل فرآورده ها به شرکتهای بازرگانی تا زمان پرداخت بدهی قبلی امتناع نمودند . وزارت بهداشت نیاز به بودجه اضافی داشت تا از پاشیدگی برنامه جلوگیری کند . حکومت 16 میلیارد روبل اضافی جایگزین نمود که آن نیز کافی نبود . از این روی کسر مالی 19 میلیارد روبل به سال 2007 منتقل شد . بدهی مربوط به سال 2006 در اوایل سال 2008 پرداخت شد .

در سال 2007 حکومت با توجه به بروز مشکلات ، تغییراتی را در برنامه DLO بوجود آورد . وظایف مسئولین محلی توصیف شد و مدیریت مالی و تدارک زنجیره ها بهبود یافت . در نسخه نویسی و داروهای تجویزی در DLO نیز کنترلهای محدود کننده بوجود آمد . تصمیم گرفته شد از سال 2008 مناقصه داروها برای DLO توسط مسئولین محلی صورت گیرد . در برنامه DLO نیز تغییراتی بوجود آمد. حدود 45 هزار بیمار که از بیماریهایی رنج می بردند که نیاز به داروهای گران قیمت بود از برنامه جدا و تحت گروه خاص (nosologies) با بودجه مالی جداگانه قرار گرفتند . این بیماریها مشتمل بر هموفیلی ، فیبروزکیتیک ، نقص هورمون رشد ، بیماری گوچه ، لوسمی ،MS و پیوند قرار می گیرند . 133 دارو برای بازپرداخت انتخاب و بودجه 33 میلیارد روبلی به آن از طرف بودجه فدرال در سال گذشته اختصاص بافت . تدارک بازپرداخت کلیه داروها در حوزه مسئولیت ادارات درمانی محلی قرار گرفت که از بودجه های محلی آن را تامین نمایند و تخمین سالیانه آن حدود 5000 روبل برای هر capita بود. این مقدار پایه به ندرت می تواند هزینه های واقعی را بپوشاند و مسئولین محلی مجبور به یافتن منابع مالی اضافی هستند .

بحرانهای مالی

بحران مالی جهانی فعلی بر روی بازار دارویی روسیه نیز از طروق مختلف تاثیر می گذارد . شرکتها مجبور به تعامل با هزینه های وام بیشتر می باشند . عدم پرداخت و بی نظمی در معامله در زنجیره های بازرگانی نیز وجود دارد . قیمت داروها بطور متوسط ماهانه 3 تا 5% افزایش می یابد . این مقدار بیشتر از 5% برای داروهای وارداتی است که به دلایل فوق و نیز مقدار تبادل روبل با دلار آمریکا در بازار ارتباط دارد . در مجموع از ابتدای سال تا کنون 18 تا 25% رشد قیمت وجود داشته است . به علت افزایش تقاضا برای داروهای ارزانتر ، قیمت متوسط برای هر بسته دارویی کاهش خواهد یافت . این امر متفاوت از گرایش هایی است که درسالیان قبل وجود داشته است . در مجموع رقابت در بازار بصورت جدی تری از قبل ، روی داده است . نقش دولت روسیه در رشد بازار دارویی بالا خواهد رفت . دولت بزرگترین خریدار دارو خواهد شد و دولت فشار بیشتری برای روش قیمت گذاری وارد خواهد کرد . باید در نظر داشت که دولت قولهایی در سال گذشته برای فراهم آوردن داروهایی بیشتر و یا برنامه های باز پرداخت حتی برای داروهای سرطانی را در مد نظر داشت که نیاز به بودجه مالی بیشتری از طرح اولیه دارد . دولت به دنبال طرح بیمه دارویی در بیمه اجباری است اما با توجه به نیاز آن به بودجه مالی در حال حاضر امکان پذیر نخواهد بود .

بحران مالی برای تولید کنندگان داخلی فرصتی برای افزایش فروش و سهم بازار را امکان پذیر ساخته است زیرا مردم و دولت در پی داروهای ارزانتر هستند. تولید داروها و جایگزینی داروهای وارداتی فوایدی در پی دارد بخصوص اگر قیمت آن 15 تا 25% کمتر از داروهای وارداتی باشد . بحران مالی امکان فرصت جدید برای معرفی (تبلیغ) دارو را مسیر می سازد . بخصوص داروهایی که در بازار جدید بوده با قیمت گذاری مناسب و تخفیف به توزیع کنندگان به همراه آگهی دقیق می تواند عرضه محصول را در بازار موفقیت آمیز نماید . در سال 1998 در طی بحران مشابه ، تولید کنندگان خارجی محصولات ژنریک توانستند از محیط بازار فواید خوبی ببرند . مشکل دیگر تولیدکنندگان داخلی وابستگی آنها به مواد وارداتی است و نیز افزایش بهره از 9 تا 10% به 18 تا 24% می باشد . آنها نیاز به 20 تا 48 میلیارد روبل اضافی جهت حمایت مالی برای حل این مشکلات نیاز دارند . کاهش ارزش شرکتهای داخلی از نظر سرمایه گذاران موجب شده است تا آنها را خریداری نمایند .

شرکتهای بین المللی که می توانند منشا ورود فن آوری جدید و افزایش صادرات باشند نیز چراغ سبز دریافت نموده اند . شرکتهای دارویی غربی تشویق می شوند داروهای جدید را در روسیه تولید نمایند . بحران مالی شرکتهای چند ملیتی را بطور مشخص تحت تاثیر قرار نمی دهد . زیرا داروهایی که توسط شرکتهای داخلی تولید نمی شوند همچنان خریداری خواهد شد . اما میزان فروش در صورتیکه در برنامه دولتی قرار نداشته باشد تحت تاثیر قرار خواهد گرفت . راهبرد شرکتها در روسیه در طی بحران فعلی وابسته است به :

· برخورد با بحران جهانی بر روی تمام شرکت (نفرات، کاهش بودجه و فسخ عرضه محصولات جدید)

· اهمیت بازار روسیه برای شرکت و احتمال تنظیم قیمت و تدارک بر اساس آن

· وضعیت شرکت در بازار روسیه (سهم کشور در کل فروش شرکت و سودمندی شرکت در فعالیت بر روی بازار آن)

بحران مالی اثر منفی بر روی بخش توزیع با توجه به وامهای گران و نیز کنترل شدید جهت تائید آنها داشته است. بر اساس میزان اعتبار، این شرکتهای توزیع در برنامه های دولتی سهیم می شوند . قوانین این شرکتها باید قابل انعطاف باشد و قراردادها با تولید کنندگان بخصوص عرضه کنندگان داروهای ارزان و نیز فروشندگان جزء نیز ملایم تر شود. از طرف دیگر محیط شغلی برای شرکتهای کوچک و یا متوسط که قابلیت انعطاف بیشتری دارند روبه رشد است .

در زمان بحران داروخانه های زنجیره ای ضعیف ترین قسمت این زنجیره هستند مهمترین راهبرد برای بازیگردانان بزرگ در کل کشور افزایش تعداد واحدها در زنجیره و سپس فروش است که این راهبرد شکست خورده است. بزرگترین داروخانه های زنجیره ای در روسیه 3/36 است که بیش از 1000 فروشگاه و میزان سهم بالا از مایملک و فروش بالای آنها را دارد. protek یکی از بزرگترین توزیع کنندگان دارویی روشی قانونی را مد نظر گرفت تا از 6/36 بدهیهایش را پس بگیرد . بیشتر داروخانه ها در روسیه مستقل هستند و این مهم باعث بروز رقابت می شود. زیرا این داروخانه ها بدهی وامی نداشته و می توانند با توزیع کنندگان بهتر معامله کنند . عموماً درآمدزایی و کارایی داروخانه های زنجیره ای کمتر از داروخانه های مستقل است . بر طبق تخمینها دیون عمومی در سیستمهای تجاری در اثر مدیریت ضعیف و یا مالکیتها به حدود 200 میلیون دلار می رسد .

بحران بر روی داروخانه ها کمتر صدمه بوجود آورده است . بیشترین صدمه در داروخانه های زنجیره ای است که وابسته به وام هستند . نقصان جدی درتهیه دارو برای بیماران مورد انتظار نیست اما برخی وقفه هایی در اثر اختلال در پشتیانی ممکن است رخ دهد . مداخله دولت در این صنعت روبه رشد است و تغییرات احتمالی مثل ملی شدن داروخانه های زنجیره ای برای تسهیل در دسترس بودن داروها در نقاط مختلف کشور وجود دارد . طرحی در دست است تا holding دارویی بزرگی که متعلق به دولت است جهت تهیه داروهای مورد نیاز ایالتی بوجود آید . برنامه ترسیمی برای تولید کنندگان داخلی در خریدهای ایالتی نیز در حال توسعه است . دولت مصمم است تا قیمت داروها در داروخانه های زنجیره ای را تحت کنترل درآورد .

در خط مقدم بحثهای رشد آتی اقتصادی اجتماعی روسیه ، بهداشت قرار دارد . رشد بهداشت مردم کلیدی برای مدرن بودن اقتصاد کشور است . علیرغم کاهش میزان مرگ و میر و رشد جزئی در منحنی ها در سالیان اخیر، میزان شیوع کل بیماریها بخصوص در زمینه بیماریهای قلبی عروقی ، سرطان و تروما رو به رشد است . اصلاحیه هایی به قانون ملی درمان صورت گرفته است . تغیراتی در جهت افزایش قدرت رقابت شرکتهای دارویی در روسیه صورت گرفته است . دولت درصدد است تا روش ثبت پروانه هر دارو جدید را نیز آسانتر نماید .

بنابراین روسیه شبه قوانینی برای حوزه دارو مشتمل بر بایدها و نبایدهای مشخص و واضح برای تمامی دست اندرکاران بازار دارویی و نیز قوانین ایالتی در نظر گرفته است. دولت همچنین بیمه درمانی ملی را در دست توسعه دارد تا خرید داروهای مشخص را حفظ نماید . تمام این امور با هدف ارتقاء بهداشت مردم است . کلیه موفقیت مستقیم تهیه دارو در روسیه مواجهه با توازن صحیح علائق تمامی دست اندرکاران است . با توجه به بحران مالی جهان این مهم خیلی سخت و مشکل خواهد بود . زیرا این بحران بر روی روسیه نیز اثراتی مشخص داشته است .

شکل 1:

شکل 2:

شکل 3:

شکل 4:

جدول 1:

جدول 4:

جدول5 و 6:

جدول7: